Konkrét számokkal mutat rá a GKI gazdaságkutató vállalat a legfrissebb ágazati elemzésében, hogy idehaza

szortiment

Hetven százalékkal olcsóbban adják az élelmiszert ebben a budapesti boltban

Több mint száz négyzetméteren.

Konkrét számokkal mutat rá a GKI gazdaságkutató vállalat a legfrissebb ágazati elemzésében, hogy idehaza

a kiskereskedelmi piacot egyre inkább eluralják a multiláncok,

vagyis a tulajdoni viszonyokat tekintve eleve piaci erőfölényben lévő nemzetközi áruházak közismert hálózatai.

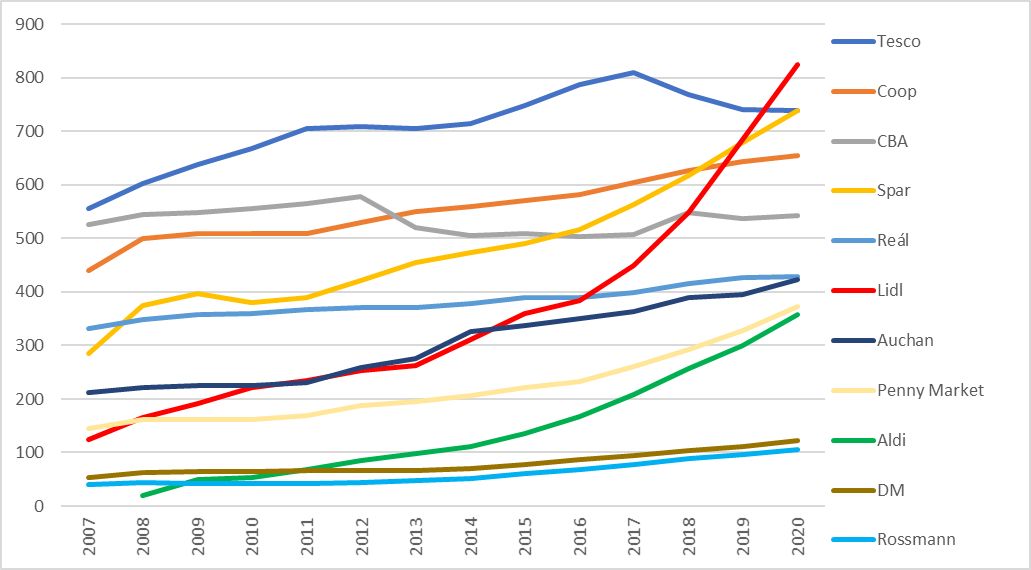

Felidézik: a hazai kiskereskedelemben működő tizenegy üzletlánc 2019-ben összesen 4943 milliárd bruttó forgalmat ért el, amely a tavalyi, pandémia sújtotta évben tovább nőtt 7,3 százalékkal több, mint 5306 milliárd forintra. A járványválság tehát nem igazán rázta meg a láncokat, amelyek

2007-hez képest óriási terjeszkedést hajtottak végre: 2020-ig összességében 96 százalékkal bővült az értékesítési területük Magyarországon,

vagyis csaknem megkétszereződött a multiláncok piaca a napi fogyasztási cikkek értékesítésében.

Mindeközben a szegmens szerkezetében jelentős változások következtek be. Ezek közül a legszembetűnőbb, hogy

részben új boltok alapításával, részben a többi üzletlánc és a környékbeli kis boltok forgalmának kárára előretörtek a diszkontláncok.

2010 és 2020 között a Lidl bolthálózata 51, az Aldié 74, míg a Penny Marketé negyven üzlettel bővült, forgalmuk pedig 3,7; 6,7; illetve 2,3-szorosára emelkedett. Ezzel

2020-ra a Lidl lett a legnagyobb kereskedelmi üzletlánc Magyarországon.

A diszkontláncok térnyerését mindenekelőtt az új fogyasztási igényekre való gyors reagálású üzleti modelljük magyarázza – fejti ki a GKI. A diszkontok a tudatos hálózatépítés mellett sokat fordítanak arra is, hogy

a minőséghez képest jellemzően kedvező árfekvésű és bővülő választékú kínálat mellett hatékony legyen a munkaszervezésük.

A gazdaságkutató cég megjegyzi:

a diszkontokon kívül főként a Spar tudott nőni,

részben új üzletek alapításával, valamint az üzlettípusok diverzifikációjával. Az elmúlt évtizedben a Spar 189 új egységet nyitott, forgalma pedig közel megduplázódott.

Ehhez képest a főként

hipermarketeket működtető Tesco és Auchan csak lassabban tudott bővülni

az elmúlt években.

Többször megírtuk, hogy a Tesco üzletlánc 2013 óta bezárta több üzletét, aminek köszönhetően forgalma tíz év alatt 11 százalékos bővülést produkált. A jóval kisebb Auchan viszont – elsősorban a Cora felvásárlásával és szupermarketek nyitásával – növelte egységeinek számát, illetve árbevételét is, 88 százalékkal.

A friss piacelemzés arra is kitér, hogy

az elmúlt tíz év átrendeződésének elszenvedői a főként kisebb élelmiszerboltokat működtető Coop-, Reál- és CBA-hálózatok voltak.

A magyar tulajdonú láncokhoz tartozó üzletek száma mindhárom esetben jelentősen csökkent, míg a forgalom éves átlagban két-három százalékkal nőtt vagy stagnált a cégeknél, bár ennek eredményeként az egy boltra jutó forgalom – már csak az átlagos alapterület emelkedése következtében is – növekedni tudott, különösen a Reál esetében (132 százalékkal).

A legkisebb változás a fentiekhez képest a szűkebb piaci területet képviselő drogérialáncok esetében mutatkozik. A kétszereplős piacon a Rossmann közel 15 év alatt csak kissé tudott gyorsabban nőni, mint a DM, piaci részesedése ennek következtében enyhén nőtt, de még így is ötven százalék alatti.

A piac szerkezetének átrendeződését az elmúlt években részben a lakossági vásárlóerő alakulása és a többi bolt megszűnése alapozta meg – fejtette ki részletes elemzésében a GKI.

Mint írták, a községekben – ahol a „láncmentes” kisboltok mellett a Coop, a Reál és a CBA van jelen – 2012 és 2019 között nominálisan 76 százalékkal nőtt a vásárlóerő, míg Budapesten 85 százalékkal, a többi városban 78 százalékkal.

A legjelentősebb elszívó hatást mégis az olcsóbb és kedvezőbb választék jelenti

az előnybe került üzletláncoknál, de például párhuzamosan a falusi kisboltok egy részének fokozatos leépülése is erősíti a pozíciójukat.

A gazdaságkutató azt is rögzítette, hogy a beszerzési árak és a munkaerőköltségek gyors, míg a kistelepülési vásárlóerő lassabb növekedése mellett

egyre több kisbolt jut el addig a pontig, hogy működését a továbbiakban nem tudja rentábilis keretek között folytatni.

Csak 2020-ban 750 élelmiszer-jellegű, nagyobb részt nem lánchoz tartozó bolt szűnt meg a magyar kiskereskedelemben.

Több mint száz négyzetméteren.

Évente mintegy félmillió berendezést szerelnek fel.

Huszonkét borvidékből tizenkettő érintett.

A kiemelkedően teljesítőket díjazza a kormány.

Kisgyerekes apuka halt szörnyet az M3-ason

Váratlan helyről érkezett egy hatalmas pofon, Magyar Péter a padlóra került

Gáspár Evelin bejelentette az örömhírt a babáról: fiú lesz

Idejében figyelmeztetették Magyar Pétert: hamarosan újabb nagyágyú tér vissza a ringbe (VIDEÓ)

Gulácsi feladta a leckét, napokon belül dönteni kell

Az oroszok megfejtették Orbán Viktor legfőbb célját – ennek nem fognak örülni Ukrajnában

Elképesztő videókon az ukrajnai drónok pusztítása + videó

Egy helyzetét kihasználta a Real Madrid, és kiejtette a Juventust a klub-vb nyolcaddöntőjében

Két méter magas, mégis úgy cselez mint Messi – új világsztár a láthatáron

Baloldali megmondóember állt ki a Csík zenekar énekesnője mellett + videó

LMBTQ-kisokossal akarták érzékenyíteni a BKK dolgozóit a pride előtt

Holnaptól megtekinthető a Gödöllői királyi kastély titokzatos Erzsébet-portréja

Több mint száz négyzetméteren.

Évente mintegy félmillió berendezést szerelnek fel.

Huszonkét borvidékből tizenkettő érintett.

A kiemelkedően teljesítőket díjazza a kormány.

A Magyar Nemzet közéleti napilap konzervatív, nemzeti alapról, a tényekre építve adja közre a legfontosabb társadalmi, politikai, gazdasági, kulturális és sport témájú információkat.

Több mint száz négyzetméteren.

Évente mintegy félmillió berendezést szerelnek fel.

Huszonkét borvidékből tizenkettő érintett.

A kiemelkedően teljesítőket díjazza a kormány.

Összesen száz korszerű mozdonnyal bővül a MÁV személyszállítási flottája, ebből már harminc megérkezett és közülük 24 forgalomba is állt.

Szerdától a benzin és a gázolaj is olcsóbb lesz.

Elindult a Központi Visszaélésszűrő Rendszer működésének első szakasza.

Szórólapokkal, házról házra járva próbálják terjeszteni a vallást.

Morális értelemben igaza van Majorosi Mariannának, a Csík zenekar énekesének.

A korrupció továbbra is rendszerszintű probléma.

A Magyar Nemzet közéleti napilap konzervatív, nemzeti alapról, a tényekre építve adja közre a legfontosabb társadalmi, politikai, gazdasági, kulturális és sport témájú információkat.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.