Ez alapján 2022. november 22-től egyes intézményi befektetők, pénztárak, lakástakarékpénztárak, biztosítók, befektetési alapok és a legalább húszmillió forintot elhelyező lakossági ügyfelek (majd 2023 végétől a vállalkozások) nem kaphattak a kereskedelmi bankoknál elhelyezett – látra szóló és legfeljebb egyéves futamidejű – betétjeik után a három hónapos diszkontkincstárjegy (dkj) aktuális aukciós átlaghozamánál magasabb kamatot.

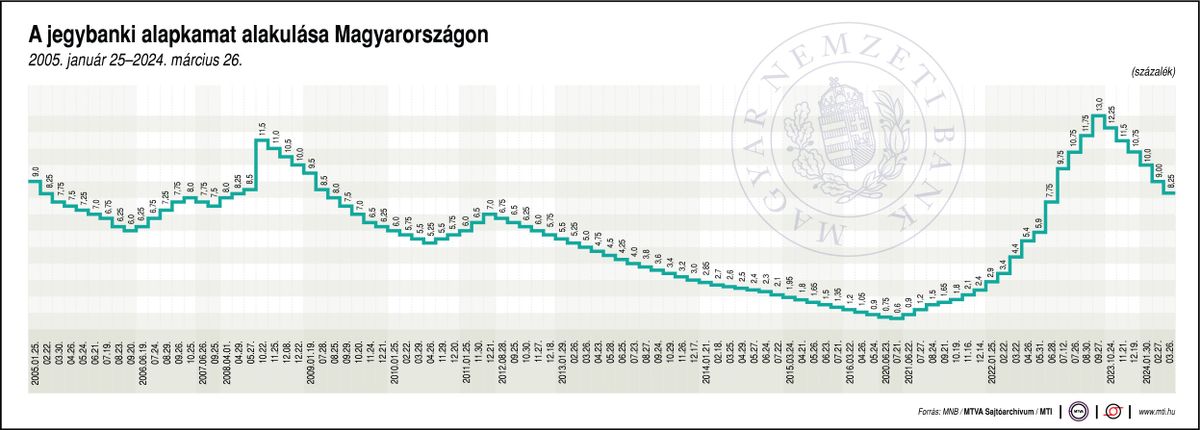

A legutóbbi háromhónapos aukciós dkj-átlaghozam 6,59 százalékos volt, áprilistól tehát a bankok ennél magasabb betéti kamatot is adhatnak az ügyfeleiknek, akár a jegybanki alapkamatnak megfelelőt is, ami most 8,25 százalékos.

Véget ér a kkv-hitelek kamatstopja

Megszűnik hétfőtől a kis- és közepes vállalkozások (kkv) hiteleire még 2022. október 27-től bevezetett kamatstop is. Ez alapján a cégek változó kamatozású kölcsöneinél alkalmazott referenciakamat mértéke a 2022. június 28. napján érvényes, szerződésben meghatározott referenciakamatnál nem lehetett magasabb.

A kkv-k jellemzően a BUBOR-hoz kötött kamatozású hiteleket vettek fel, 2022. június 28-án az egyhavi BUBOR 7,32 százalékos volt, a három havi 7,77, a hat havi 8,26 a 12 havi pedig 8,68 százalékon állt. A keddi jegybanki kamatvágás után ezek az értékek most az egyhavi BUBOR-nál 8,25 százalékra csökkentek, a három havi 7,83, a hat havi 7,58 a 12 havi pedig 7,22 százalékos.

Ez azt jelenti, hogy a vállalkozások egy elenyésző része, amelyek egészen rövid kamatperiódusú hitelt vettek fel, átmenetileg tapasztalhat némi törlesztőrészlet-növekedést, de ha az elemzői várakozásoknak megfelelően folytatódik a jegybanki kamatcsökkentés, ez néhány hónap alatt akár el is tűnhet.

A cégek többségénél viszont már nem fog nőni a kamat, a kamatstop tehát ezeknél a vállalati hiteleknél okafogyottá vált mostanra.

Befejeződik a lakásbiztosítási kampány

Első alkalommal az idén indult, és hivatalosan március 31-ig tart minden évben az a lakásbiztosítási kampány, amely során bárki, akinek lakossági vagyonbiztosítása (vagy közismertebb nevén lakásbiztosítása) van, felmondhatja évfordulón kívül is a biztosítását, és köthet egy újat akár a meglévő, akár egy másik biztosítónál.

Szóljon hozzá!

Jelenleg csak a hozzászólások egy kis részét látja. Hozzászóláshoz és a további kommentek megtekintéséhez lépjen be, vagy regisztráljon!