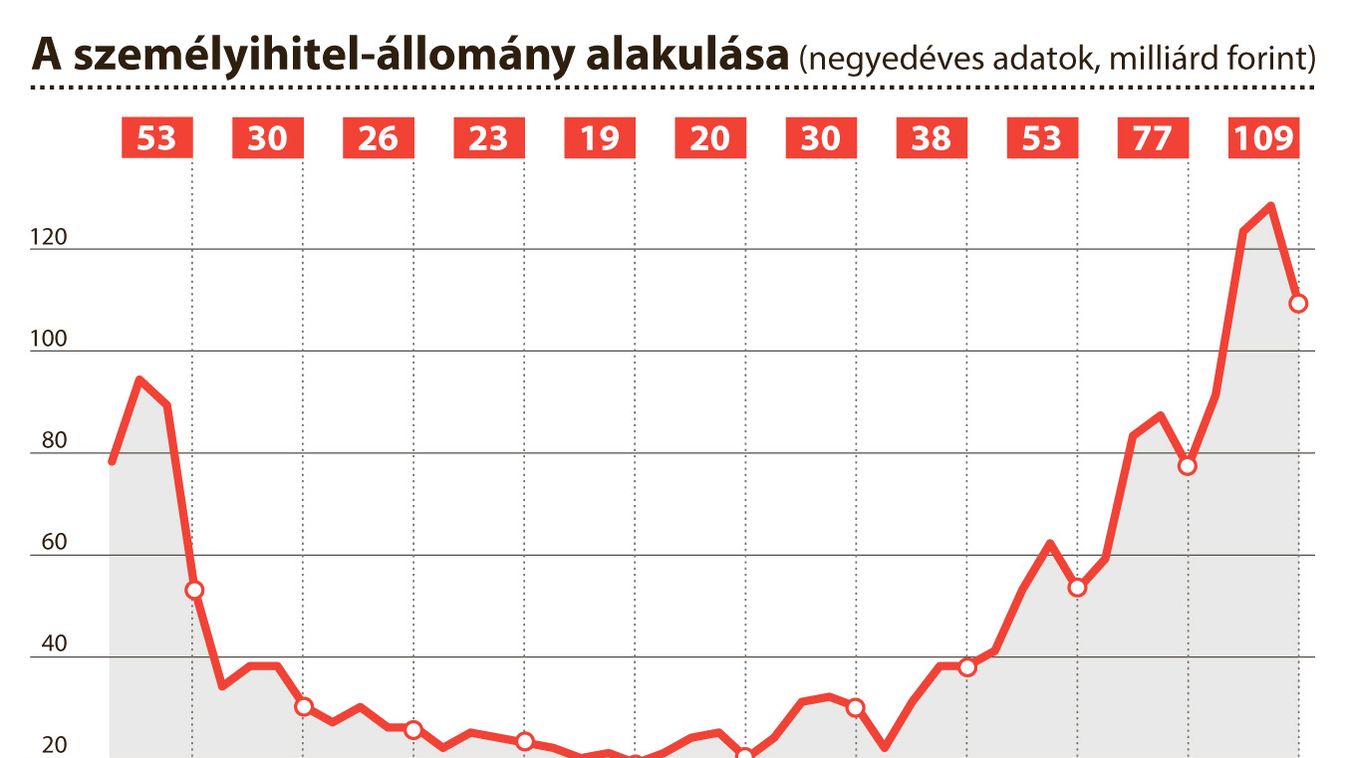

Míg 2018. januárjában 27,25 milliárd forint értékben folyósítottak a bankok személyi hiteleket, addig az idei első hónapban már 34,24 milliárd forint fogyott, ami 25 százalékos növekedés az előző év azonos időszakához képest. A kiszámíthatóság és az alacsonyabb költségek mellett az egyszerű igénylés is hozzájárult ahhoz, hogy mára a személyi kölcsön vált az egyik legnépszerűbb hiteltermékké, és ez a népszerűség várhatóan idén is kitart. A szakportál ugyanakkor óva int az elhamarkodott választástól: megegyezőnek tűnő ajánlatok között akár több százezer forint is lehet a különbség a teljes visszafizetésben.

Online hitelfeltétel

Jóval egyszerűbbé teszi egy tegnap életbe lépett jogszabályi változás a a pénzügyi intézmények számára az online hiteltermékek hazai bevezetését. Így gyakorlatilag bárhonnan és bármikor, okostelefonon vagy laptopon keresztül, akár utazás közben, munkaidőn kívül is igényelhetünk személyi kölcsönt. A szerződéskötési folyamat változása miatt ráadásul már a kérelem beküldése után rövid időn belül megérkezhet számlánkra a kért összeg, mivel az ez év júliusában bevezetni tervezett azonnali átutalási rendszerrel lehetséges ez a szolgáltatás – derül ki az EY közleményéből. További könnyítés, hogy a jogszabályok az év elejétől sok esetben már nem követelik meg az ügyfél-azonosítás során a valós idejű videókapcsolatot.

Szóljon hozzá!

Jelenleg csak a hozzászólások egy kis részét látja. Hozzászóláshoz és a további kommentek megtekintéséhez lépjen be, vagy regisztráljon!