Jobban mondva - heti véleményhírlevél - ahol a hét kiemelt témáihoz fűzött személyes gondolatok összeérnek, részletek itt.

– Pozitív lehet a hozzájárulása a beruházásoknak is, amelyet az állami programok, mint a Baross Gábor-hitelprogram, a jegybanki kamatcsökkentések, valamint az uniós források kihelyezése is támogathat. A fogyasztás és a beruházások felfutása miatt megjelenő importigény nyomán a nettó export növekedési hozzájárulása érdemben csökkenhet – magyarázta. Az elemző szerint jelentős kockázatok övezik ugyanakkor a növekedési kilátásokat, amelyek közül az egyik legfontosabb a német ipar és gazdaság lassulása. Mint legfontosabb kereskedelmi partnerünk, a német gazdaság problémái a magyar gazdaságba is begyűrűznek, ahogy az az év végi ipari adatokban is látható volt. Kérdés továbbá, hogy a belső kereslet milyen ütemben áll helyre, tovább folytatódik-e az óvatossági motívum oldódása a reálbérek emelkedése nyomán, illetve hogyan reagálnak majd a vállalatok a megemelkedő keresletre.

– A beruházások esetében a kérdés a jegybanki alapkamat alakulása, hogy az amerikai Fed és az Európai Központi Bank kamatpolitikája, illetve az árfolyam alakulása – amelyet az uniós források helyzete befolyásol – milyen ütemű jegybanki kamatcsökkentést tesz lehetővé – tette hozzá Molnár Dániel.

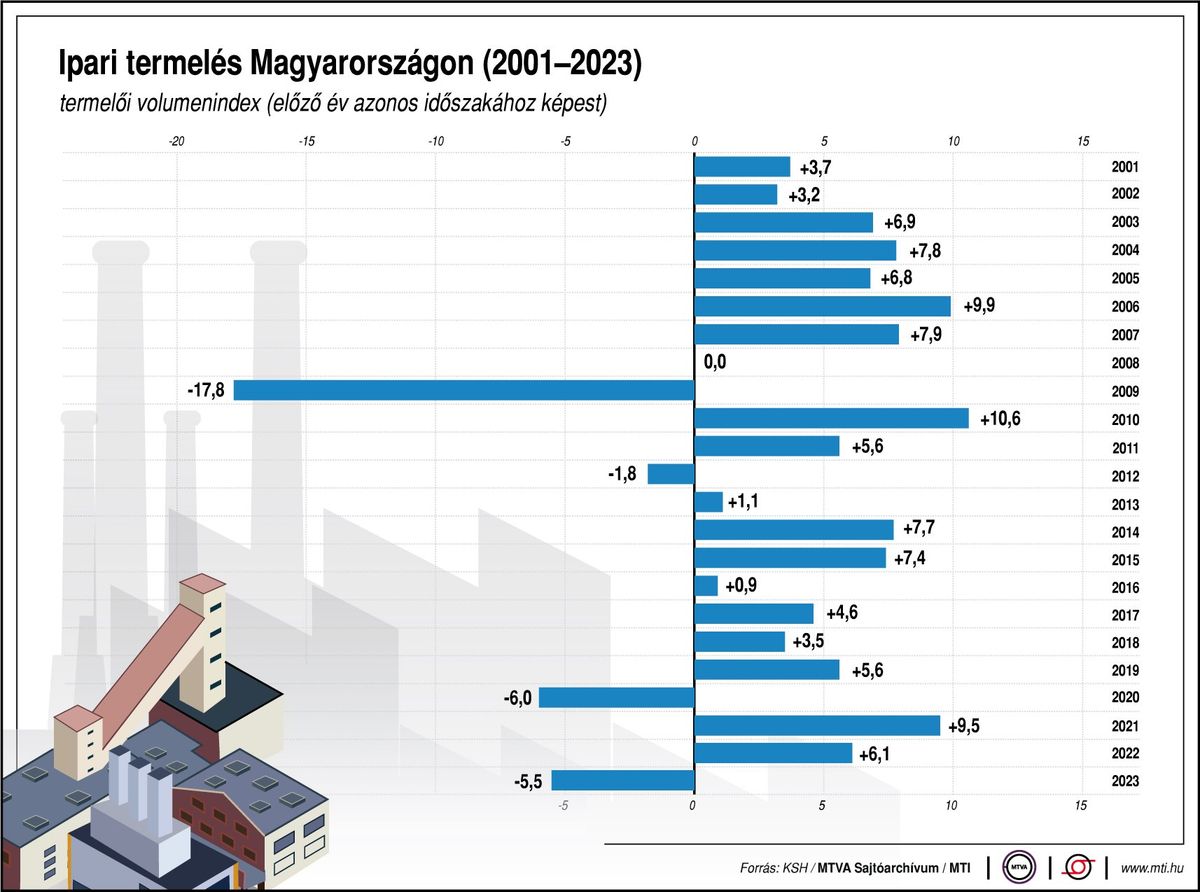

– A magyar gazdaság teljesítménye a negyedik negyedévben a várakozásoknál jóval kedvezőtlenebbül alakult. Míg a várakozások negyedéves alapon szolid, fél százalék körüli bővüléssel számoltak – tegyük hozzá, hogy az egyes elemzők között igen nagy szórással –, a gazdaság úgy negyedéves, mint éves alapon stagnált – nyilatkozta Regős Gábor, a Gránit Alapkezelő vezető közgazdásza. Emlékeztetett: az ipar kedvezőtlen teljesítménye a havi termelési adatokból már ismert volt, ezt már a várakozások is tartalmazták. Ahol tehát meglepetés lehetett, azok leginkább a szolgáltatások. Ezek esetében vegyes kép rajzolódik ki: míg a kiskereskedelem hozzáadott értéke csökkent, addig az információ, kommunikáció, a szociális ágazat és az egészségügy növelte a hozzáadott értékét. A mezőgazdaság hozzáadott értéke a gyenge bázis miatt növekedni tudott – kérdés, hogy a bővülés mértéke elérte-e a várakozásokat.

– Felhasználási oldalon a havi kiskereskedelmi adatok alapján a fogyasztás bővülésére számítottunk, itt sem kizárt egy negatív meglepetés. Természetesen a beruházásoknál is érkezhetett a vártnál kedvezőtlenebb adat, bár a várakozás alapvetően itt sem volt kedvező, tekintettel az építőipari adatokra, illetve a jól ismert tényezőkre (kamatkörnyezet, uniós források, bizonytalanság, forráshiány). Ugyanakkor a nemzetközi turizmus becslésünk szerint felfelé húzhatta a gazdasági növekedést – magyarázta a szakértő. Szerinte továbbra is fékezheti a bővülést az alacsony belső kereslet, amiben most már inkább a háztartások óvatossági motívumának van szerepe, de a külső kereslet sem alakul kedvezően – a negyedik negyedévben az Európai Unió gazdasága is stagnált, hasonlóan a magyarhoz.

Regős Gábor szólt arról is, hogy a gyenge negyedik negyedéves teljesítménnyel a 2023-as recesszió is nagyobb lett a vártnál, a nyers adatok szerint 0,9 százalék. Ebben szerepe volt annak is, hogy a statisztikai hivatal az előző negyedévek negyedéves alapú növekedését is minimálisan, 0,1-0,1 százalékponttal lefelé korrigálta. A 0,9 százalékos recesszió azt is jelenti, hogy nem meglepetés, hogy a költségvetés bevételi oldala is kedvezőtlenebbül alakult az előzetesen tervezettnél, hiszen az alacsonyabb növekedéshez alacsonyabb adóbevételek társulnak.

– A kedvezőtlen negyedik negyedéves GDP-adat több következménnyel is járhat. Áthúzódó hatása miatt a 2024-es növekedésre is kedvezőtlen hatást gyakorol, bár az uniós források egy részének beérkezése és a reálkeresetek várható növekedése miatt a három százalék körüli, kismértékben talán e fölötti növekedés továbbra sem tűnik elképzelhetetlennek, a legnagyobb kockázatot talán a háztartások óvatossága mellett a külső kereslet jelenti – ismertette. Regős Gábor szerint a mai GDP-adat alapján ugyanakkor már kevésbé tűnik meglepőnek a januári inflációs adat: a gyenge negyedik negyedéves mutató gyenge keresletet jelez a gazdaságban, amelynek nyomán a vállalkozások kevésbé mertek átárazni, így ez segíti az infláció letörésének folytatását. Ugyanakkor a vártnál rosszabb adat kedvezőtlenül hathat az ország kockázati megítélésére, amely a forint árfolyamát kedvezőtlen irányba befolyásolhatja.

– Ennek nyomán a jegybanknak továbbra is óvatosnak kell lennie, miközben a gazdaság erősítése az alacsonyabb kamatokat tenné szükségessé. Ugyanakkor az alacsonyabb kamatok ellen szólhat a tegnapi amerikai inflációs adat, amely a tengeren túli kamatcsökkentéssel kapcsolatos várakozásokat hűtötte – tette hozzá a közgazdász.

A Magyar Nemzet közéleti napilap konzervatív, nemzeti alapról, a tényekre építve adja közre a legfontosabb társadalmi, politikai, gazdasági, kulturális és sport témájú információkat.

A hazai történelmi köztudatban mind a mai napig erősen él az a tévhit, hogy a pusztító angolszász bombázóoffenzíva az ország 1944. március 19-i német megszállásának volt az egyenes következménye.

A Magyar Nemzet közéleti napilap konzervatív, nemzeti alapról, a tényekre építve adja közre a legfontosabb társadalmi, politikai, gazdasági, kulturális és sport témájú információkat.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.

Szóljon hozzá!

Jelenleg csak a hozzászólások egy kis részét látja. Hozzászóláshoz és a további kommentek megtekintéséhez lépjen be, vagy regisztráljon!