A verseny ráadásul egyre kiélezettebb. A kínai márkák évtizedes előnyre tettek szert a villanyautó-fejlesztésben, és most agresszíven terjeszkednek az öreg kontinensen is. A helyzetet tovább nehezíti az Európai Unió folyamatosan változó, gyakran kiszámíthatatlan szabályozási környezete, amely bizonytalanságban tartja a gyártók beruházási és fejlesztési döntéseit. Ezt a feszültséget fokozza az EU és Kína között kibontakozó vámháború, valamint az amerikai protekcionista gazdaságpolitika, amelyek együttesen növelik a költségeket a globalizált értékláncokon keresztül.

A járműipar ráadásul hagyományosan ciklikus ágazat.

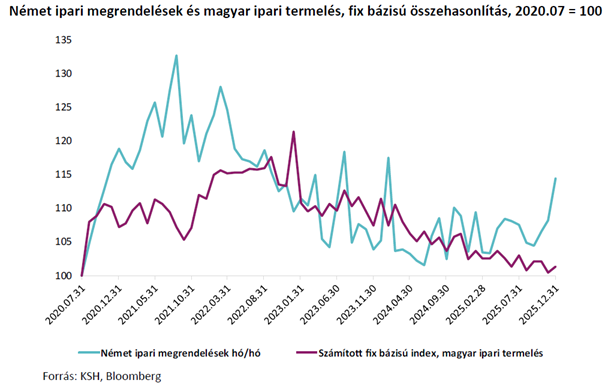

Mivel az EU-ban az újautó-regisztrációk mintegy hatvan százalékát a céges flottavásárlások adják, a gazdasági lassulás és a magas kamatkörnyezet közvetlenül fékezte a beszerzéseket. 2024–2025-ben az európai újautó-eladások hónapokon át csökkentek a nagy piacokon (Németország, Franciaország, Olaszország), ami a hazai gyárak kapacitáskihasználtságát is visszavetette. Bár 2025-ben csekély mértékben, 1,8 százalékos növekedést mértek, az európai újautó-piac 2019 óta összességében mintegy harmincszázalékos visszaesést szenvedett el.

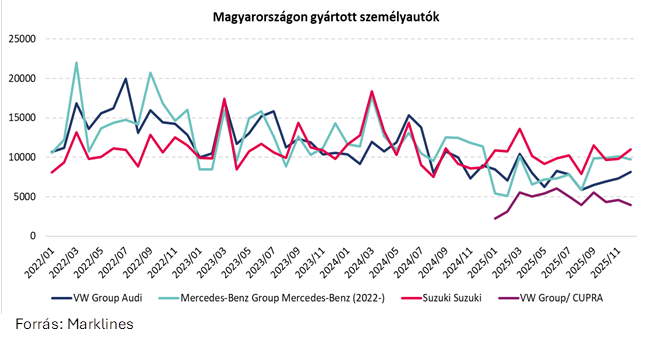

Mivel a Magyarországon gyártott járművek túlnyomó része az Európai Unió piacaira kerül, a hazai autóipar teljesítményét elsősorban a német gazdaság állapota határozza meg. 2025-ben a német autógyártás még mindig 11 százalékkal elmaradt a 2019-es, válság előtti szinttől (éves termelés: 4,15 millió darab). Beszédes adat, hogy miközben Németországban 2024 és 2025 között több mint 51 ezer munkahely szűnt meg az ágazatban, addig nálunk kis mértékben (161,4 ezerről 163,8 ezerre) nőtt a foglalkoztatottak száma. Ez a strukturális átrendeződés azt jelzi, hogy a német cégek a kedvezőbb költségek miatt egyre több tevékenységet helyeznek át a magyarországi bázisaikra.

Szóljon hozzá!

Jelenleg csak a hozzászólások egy kis részét látja. Hozzászóláshoz és a további kommentek megtekintéséhez lépjen be, vagy regisztráljon!