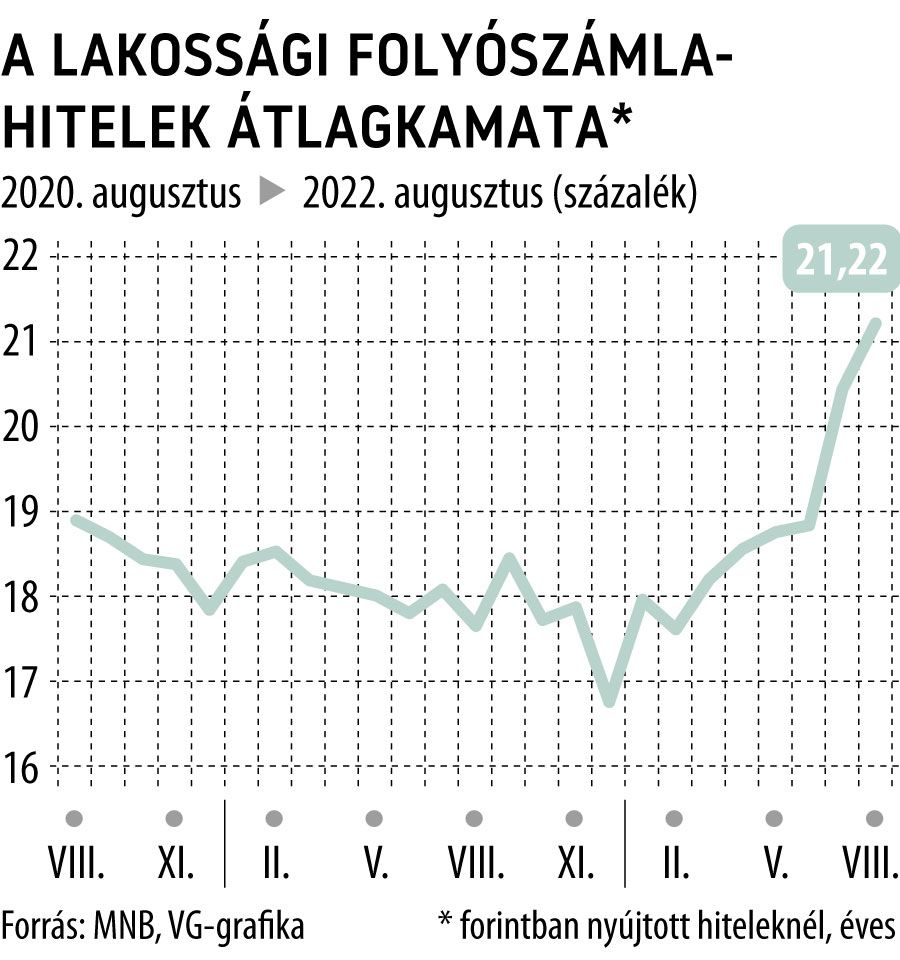

Ami a feltételeket illeti, azok sem túlságosan bonyolultak: az igénylőtől legtöbbször azt várják el a bankok, hogy felnőtt, állandó magyar lakcímmel rendelkező személy legyen, aki rendelkezik saját telefonszámmal és persze bankszámlával is. Mivel a hitel fedezete a számlára érkező rendszeres havi jövedelemutalás, a bírálat során ezeknek a legnagyobb a jelentőségük: tehát az adható hitelkeret méretét elsősorban az határozza meg, hogy mekkora jövedelem érkezik a hitelkerettel ellátandó számlára, és mekkora számlamúlttal (illetve új számlánál milyen munkahelyi múlttal) rendelkezik az adós. Ha az igénylő szerepel a negatív KHR-listán, az természetesen itt is kizáró tényező.

Rendszeres havi jövedelemként általában 130-150 ezer forintos alsó limitet határoznak meg a lakossági folyószámlahiteleknél a pénzintézetek, miközben az adható keret a rendszeres havi jövedelem legfeljebb háromszorosa lehet.

Az igényelhető hitelkeret alsó széle általában ötven-százezer forint között mozog. A felső határnál már jóval nagyobb a szórás: akad bank, ahol félmillió forintig mehet el az ügyfél, de akad példa kétmilliós limitre is a piacon. Extra költségből pedig kevéssel kell számolni a folyószámlahitelnél: a hitelkeret beállításának és módosításának lehet díja, illetve számolni kell az évi egy alkalommal felszámított (legfeljebb néhány ezer forintos) megújítási díjjal/kezelési költséggel is.

Szóljon hozzá!

Jelenleg csak a hozzászólások egy kis részét látja. Hozzászóláshoz és a további kommentek megtekintéséhez lépjen be, vagy regisztráljon!