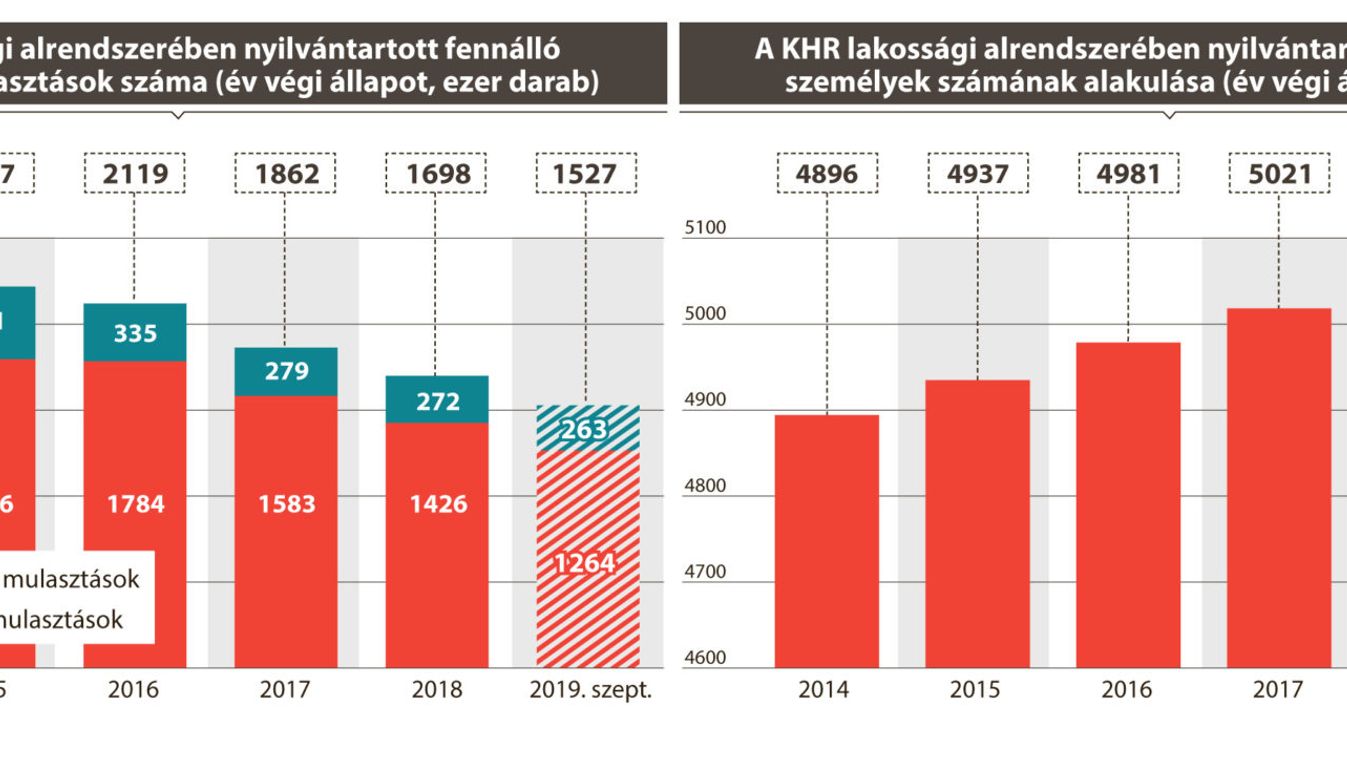

A nyilvántartott mulasztásokból 2014-ben még megközelítőleg 1,9 millió volt a fennálló aktív mulasztás, az idei szeptemberi időszakra azok száma 1,264 millióra zsugorodott. A leglátványosabb visszaesést a fennálló mulasztások körében 2016-ról 2017-re regisztrálták: ekkor 1,784 millióról 1,583 millióra csökkent a mulasztók száma.

Ma már teljes körű a lista

A KHR-ben tartják nyilván az összes lakossági és vállalati adóst, illetve itt vezetnek listát a rossz adósokról is. Az, hogy ebben a rendszerben rögzítik az adósok adatait, nem az ügyfél/adós beleegyezésének kérdése, hanem automatikus. Az azonban, hogy ezeket az adatokat lekérdezhessék a rendszert használó más bankok vagy pénzügyi intézmények, csak az ügyfél beleegyezésével lehetséges. A lakossági nyilvántartásban speciális fogalom a „mulasztás”, amely lehetőséget biztosít a nem teljesítő adósok negatív megjelölésére. Feltétele, hogy az adós esetében a minimálbért meghaladó szerződésszegő tartozás folyamatosan, több mint 90 napon át fennálljon.A nyilvántartott ügyfél információk egészen addig szerepelnek a KHR-ben, amíg az adós adati mellett valamilyen hitelszerződés, mulasztás vagy visszaélés szerepel a nyilvántartásban, majd ezután nyomtalanul törlik az információkat a rendszerből. A pozitív adóslista esetében a bankok célja a biztosabb hitelnyújtás, a hitelezési kockázat csökkentése, illetve a bankok biztonságának védelme. Amennyiben viszont a pozitív minősítésű adós nem törleszti időben a havi részletet, lekerül a pozitív adóslistáról. Az adatokat havonta frissítik.

Szóljon hozzá!

Jelenleg csak a hozzászólások egy kis részét látja. Hozzászóláshoz és a további kommentek megtekintéséhez lépjen be, vagy regisztráljon!