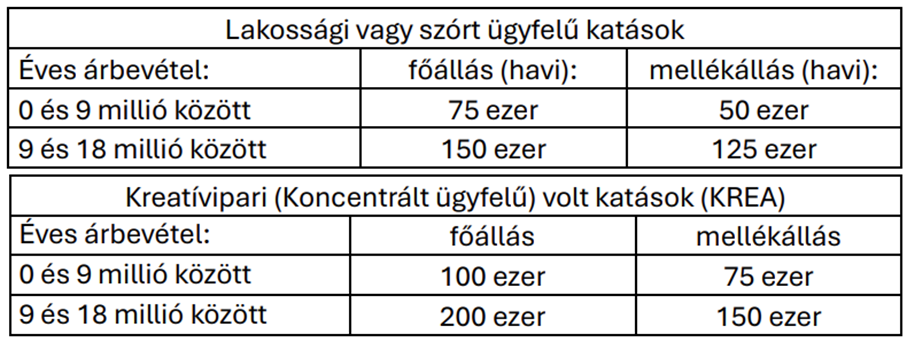

A modell főbb elemei:

- havi 50 ezer forintos fix tételes adó;

- lehetőség a havi tétel 75 vagy 100 ezer forintra emelésére, magasabb társadalombiztosítási jogosultság mellett;

- alapvetően lakossági (B2C) ügyfélkörben működő vállalkozásokra terjedne ki;

- évi 18 millió forintos bevételi keret, amely akár az áfamentességi határhoz is igazítható;

- új elemként az éves keret 10-20 százalékáig költségelszámoló vállalkozások (B2B ügyfelek) részére is lehetne számlázni (a vállalkozás másik vállalatnak szolgáltat).

II. javaslat: visszatérés az eredeti katához, inflációkövető módosításokkal

A második javaslat abból indul ki, hogy 2013 és 2027 között a forint hozzávetőleg 80 százalékot veszített értékéből, ezért az eredeti kata paramétereit ennek figyelembevételével kellene visszaállítani.

A javaslat szerint:

- havi 100 ezer forintos tételes adó lenne érvényben;

- évi 12 millió forintos bevételi határ maradna;

- ismét lehetővé válna mind a lakossági, mind a vállalati ügyfeleknek történő számlázás.

Az anyag megállapítása szerint a korábbi rendszer egyik legfontosabb kérdése a színlelt foglalkoztatás kiszűrése volt. Felmerülhet ugyan a korábban alkalmazott, megbízónkénti 3 millió forintos korlát visszahozatala, azonban a gyakorlati tapasztalatok szerint ez nem érte el a kívánt eredményt.

A szabályozás ugyanis több módon is megkerülhetőnek bizonyult:

- kapcsolt vállalkozások bevonásával;

- közvetítő cégek létrehozásával;

- családtagok alkalmazásával;

- projektek mesterséges feldarabolásával.

A fix összeghatárok helyett ezért egy koncentrációs vizsgálat bevezetése is felmerült. Ennek lényege, hogy ha egy kataalany éves árbevételének több mint 50 vagy 75 százaléka egyetlen megrendelőtől származik, akkor:

- automatikus többletközteher keletkezzen, vagy

- NAV-kockázati jelzés induljon.

A pontos küszöbértéket a hatósági adatok alapján lehetne meghatározni.

Szóljon hozzá!

Jelenleg csak a hozzászólások egy kis részét látja. Hozzászóláshoz és a további kommentek megtekintéséhez lépjen be, vagy regisztráljon!