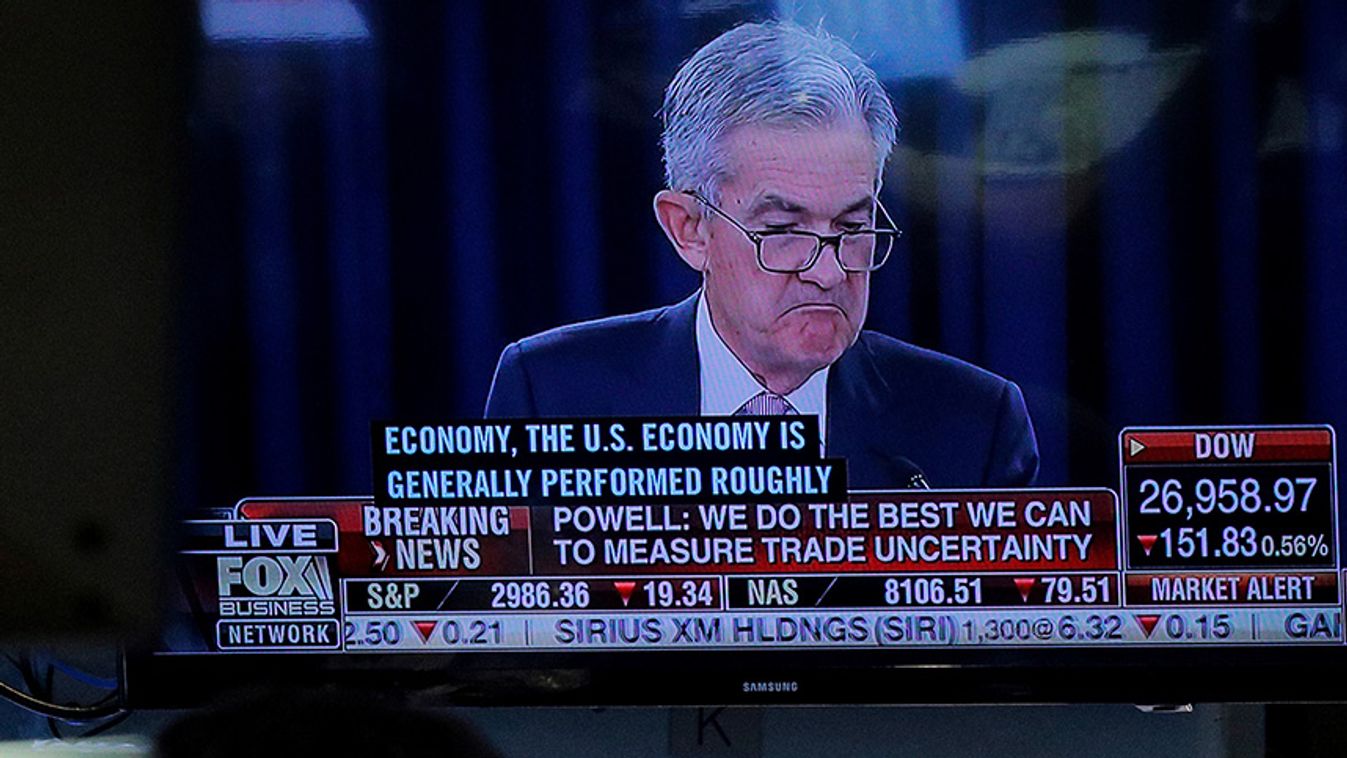

Az elnök az európai példára utalt, miután az EKB az egynapos betéti ráta kamatát a múlt héten –0,4-ről –0,5 százalákra csökkentette, de hozzá kell tenni, hogy az alapkamat az EKB esetében nulla, és már évek óta változatlan a szint. Egyszeri, nagy, a szokványost meghaladó csökkentésre Amerikában csak a 2008-as válságban volt példa, amikor a világ pénzügyi rendszere lebénult, ezért rendkívüli intézkedésekre volt szükség. Normális körülmények között a Fed nem tér el attól, hogy csak 25 bázisponttal, vagyis negyedszázaléknyi mértékben változtat a kamaton.

Az alacsonyabb kamat mindenesetre kedvező a tőzsdéknek, így mind Európában, mind Amerikában emelkedtek a főbb indexek, a legfőbb amerikai tőzsdeindexek egyenesen mindenkori csúcsuk közelébe értek. A monetáris enyhítés, a pénztöbblet hatása tehát erősebb, mint a kereskedelmi háborútól vagy akár a közel-keleti helyzettől való félelem. Nem kizárt, hogy a piacok további kamatvágásokat kezdenek árazni, esetleg jobban hisznek Trumpnak, mint a jegybankelnöknek, és akár a negatív kamatok lehetőségére is felkészülnek.

A kamatvágás Magyarországra gyakorolt hatásait illetően elmondható, hogy ezzel a lépéssel még kevésbé nehezedik nyomás a Magyar Nemzeti Bankra (MNB), hogy szigorító lépést tegyen a közeljövőben, hisz a magyar bankközi kamatszint, ami a közelmúltban még alacsonynak számított, az európai és amerikai kamatcsökkentéseket követően egyre kevésbé lóg ki a sorból. Így feltehetően hosszú ideig nem nyúl majd az MNB a kamatokhoz, a korábban számítottnál hosszabb ideig várható stabilan alacsony kamatkörnyezet, ami segíthet abban, hogy fennmaradjon a jelenlegi erős gazdasági növekedés anélkül, hogy az infláció tartósan a jegybanki cél, három százalék fölé kerülne.

Szóljon hozzá!

Jelenleg csak a hozzászólások egy kis részét látja. Hozzászóláshoz és a további kommentek megtekintéséhez lépjen be, vagy regisztráljon!