Adósmentés szocialista módra

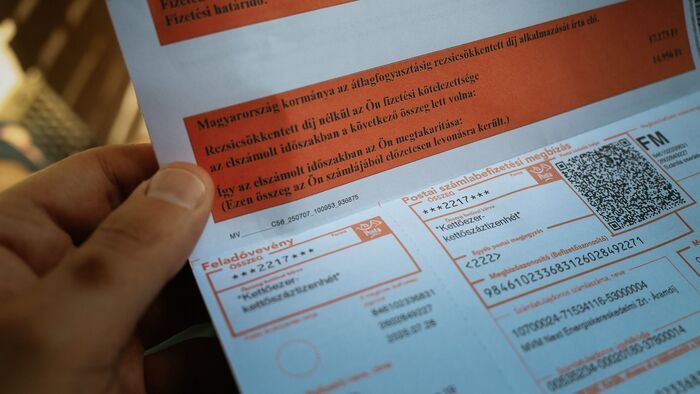

Csupán látszatsegítséget jelent a szocialista kormány adósok megsegítésére hozott intézkedése, amely arra kötelezi a bankokat, hogy a bajba került adós kérésére ingyenesen hosszabbítsák meg a kölcsön futamidejét, ily módon csökkentve a havi fizetnivalót. Lapunk kiderítette: a módosítás a legtöbb esetben pár száz forintos részletcsökkenést eredményez, de bizonyos esetekben akár több ezer forinttal nőhet is a havi törlesztőrészlet, miközben milliókkal emelkedik a teljes tartozás összege. A legkilátástalanabb helyzetben azok vannak, akik a válság előtt nem sokkal „árfolyamvédett” hitelt vettek fel.

2009. 06. 20. 22:00

Komment

Összesen 0 komment

A kommentek nem szerkesztett tartalmak, tartalmuk a szerzőjük álláspontját tükrözi. Mielőtt hozzászólna, kérjük, olvassa el a kommentszabályzatot.

Ne maradjon le a Magyar Nemzet legjobb írásairól, olvassa őket minden nap!

- Iratkozzon fel hírlevelünkre

- Csatlakozzon hozzánk Facebookon és Twitteren

- Kövesse csatornáinkat Instagrammon, Videán, YouTube-on és RSS-en

A legfrissebb hírekért kövess minket az Magyar Nemzet Google News oldalán is!

Szóljon hozzá!

Jelenleg csak a hozzászólások egy kis részét látja. Hozzászóláshoz és a további kommentek megtekintéséhez lépjen be, vagy regisztráljon!