Kiderült, hová folyt a többletbevétel

Az elemző szerint érdemes megnézni, hogy a vállalatok mit kezdtek a többletbevétellel. A cégek a megtermelt többletjövedelmet alapvetően kétfelé oszthatják: egyrészt emelhetik a béreket, másrészről a tulajdonosi jövedelmeket, a profitokat.

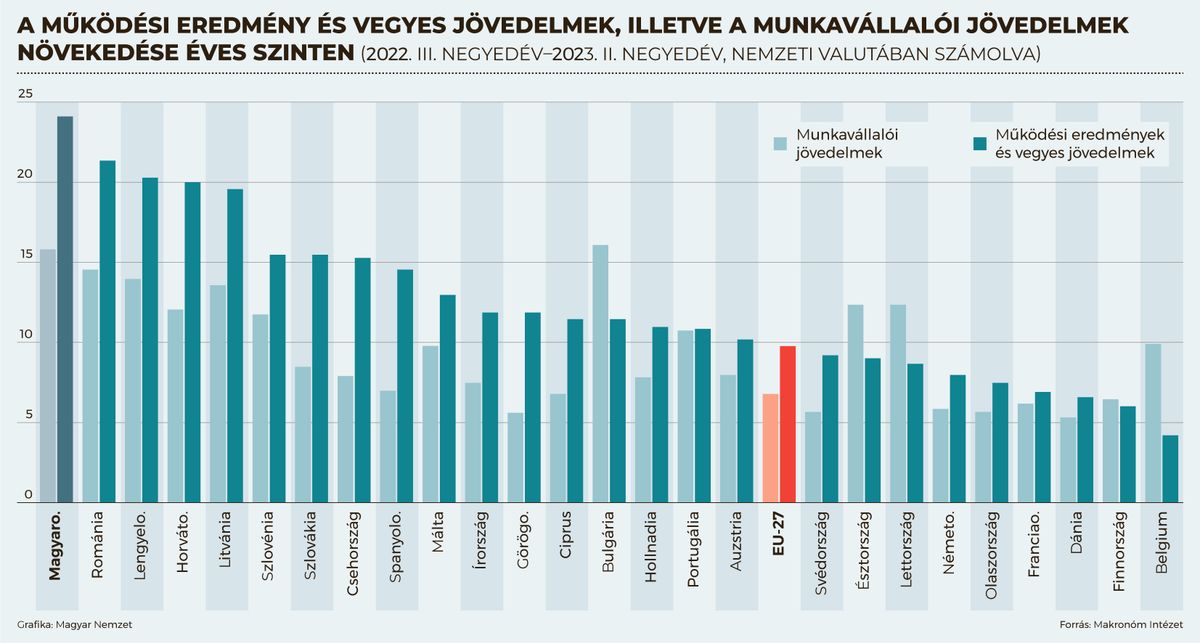

– Az adatok azt mutatják, hogy az Európai Unióban az utóbbi örvendett nagyobb népszerűségnek: 2021-ben a működési eredmény és vegyes jövedelmek (a profit) tíz százalékkal nőttek, míg a munkavállalói jövedelmek csak 5,8 százalékkal. Tavaly a két növekedési ütem 9,6, illetve 7,1 százalékot tett ki. Vagyis látható az elmúlt két évet nézve, amikor a jövedelmek eloszlásáról kellett a vállalatoknak dönteniük, a munkavállalók helyett maguk felé húzott a kezük. Ugyanezt mutatják a magyar adatok is, amíg a profitok 19,0, illetve 24,5 százalékkal emelkedtek 2021-ben, valamint 2022-ben, addig a munkavállalói jövedelmek csak 9,6, illetve 17,0 százalékkal – mutatta be a számokat a makrogazdasági elemző.

Szóljon hozzá!

Jelenleg csak a hozzászólások egy kis részét látja. Hozzászóláshoz és a további kommentek megtekintéséhez lépjen be, vagy regisztráljon!