Fotó: Bach Máté

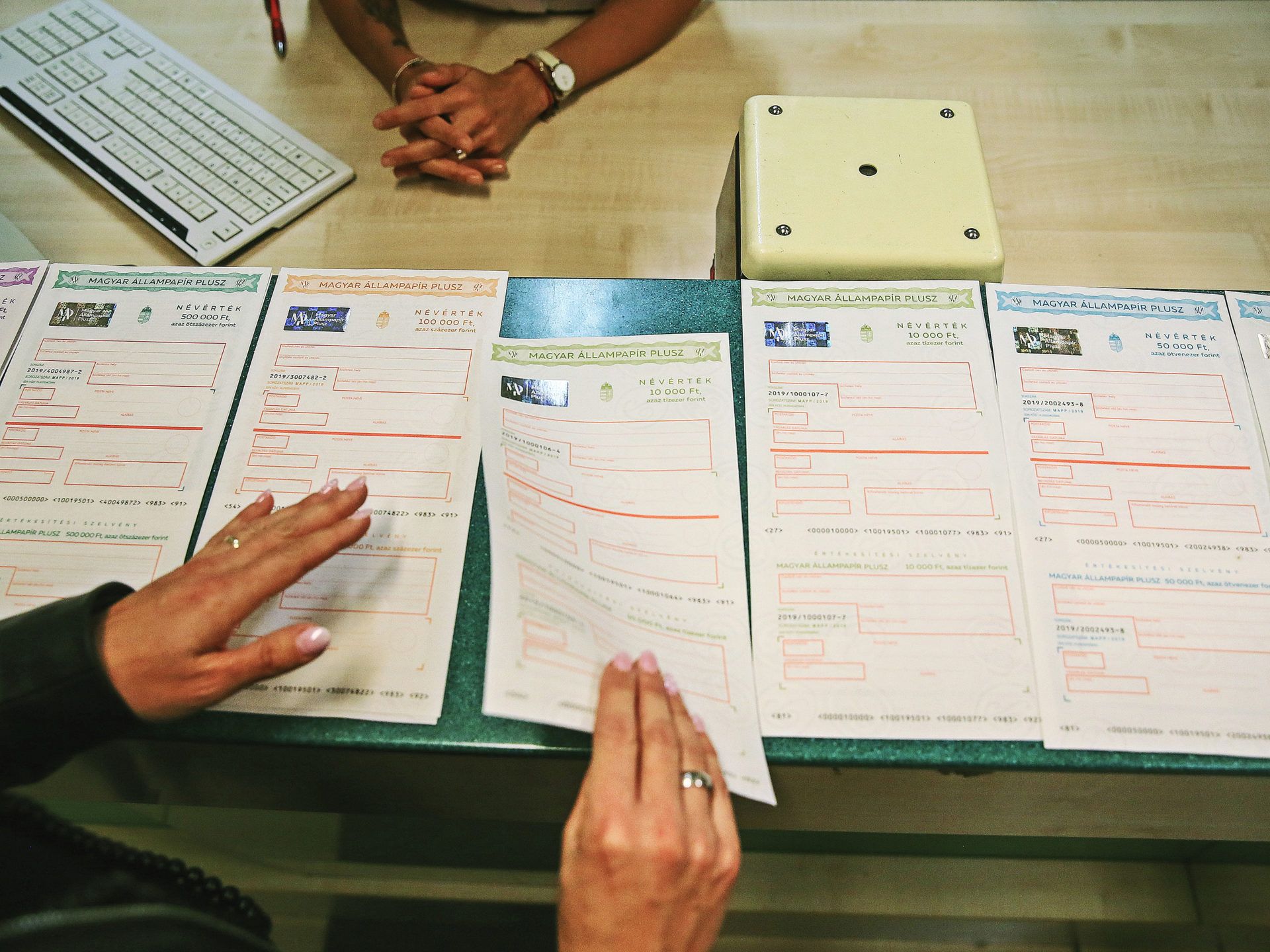

Bár Magyarországon jogszabály tiltja a lakossági betéteknél a negatív kamatot, azaz az egységesített betéti kamatlábmutató (ebkm) soha nem mehet nulla alá, amennyiben az inflációt is figyelembe vesszük, egy-egy „mezei” betétnél könnyen előfordulhat, hogy a reálkamata negatív lesz, vagyis a betéti kamat elmarad az infláció mértékétől. A Money.hu pénzügyi elemzője szerint az alacsony kamatkörnyezetben amúgy sem ritka, hogy minimális betéti kamatok mellett a lakosság szívesebben fogyaszt, azaz költi el a pénzét, mint hogy megtakarítana. Ehhez persze szükség van a bérek emelkedésére is. A banki tapasztalatokból szerencsére már az is látszik, hogy lassacskán tudatosabbak az emberek és egyre inkább hosszabb távon igyekeznek takarékoskodni. Az alacsony kamatok egyébként a másik oldalról is élénkítik a fogyasztást: mivel a hitelkamatok is alacsonyak, így a lakosság bátrabban vesz fel kölcsönöket, például személyi hitelt.

Szóljon hozzá!

Jelenleg csak a hozzászólások egy kis részét látja. Hozzászóláshoz és a további kommentek megtekintéséhez lépjen be, vagy regisztráljon!