Boros Imre: Nem ért véget a támadás

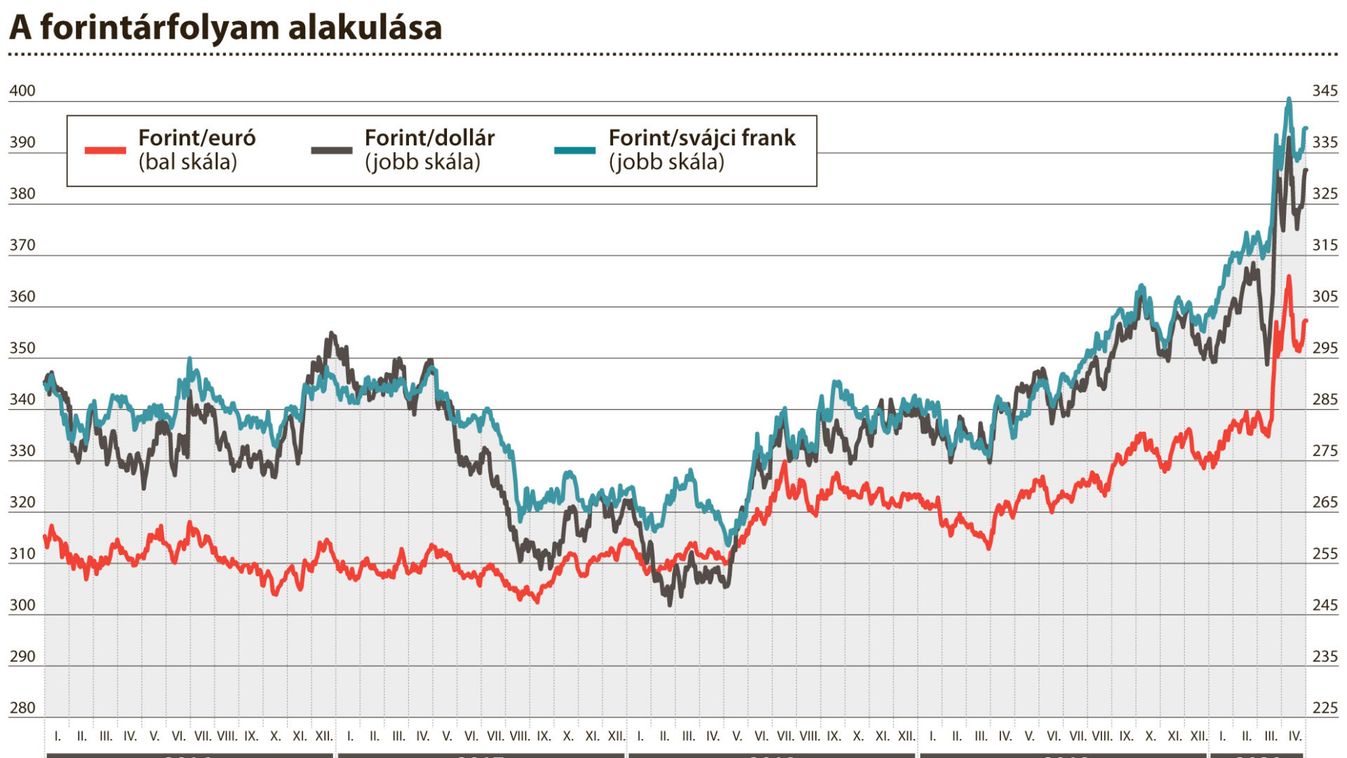

A forint elleni támadás veszélye egyáltalán nem múlt el, a magyar devizát rendszeresen a célkeresztjében tartó Soros György és köre mellett azonban bizonyosan vannak „hagyományosan” a nyereségre játszó befektetők is. Ám a forint pályája volatilis, azaz mindig lesz benne gyengülés, erősödés. E mozgásokra a jegybank éberen figyel, és biztosan számos fontos intézkedést hoz még – mondta lapunknak Boros Imre (képünkön). A közgazdász szerint a gyengülő forintra spekulálók mellett sokan úgy gondolkodhatnak, hogy a magyar gazdaság az egyik legígéretesebb a válság utáni talpra állást nézve, és ezért kivárnak. Egyelőre ugyanis a többség jól láthatóan még a magyar nemzeti valuta ellen megy. Boros Imre hangsúlyozta, a monetáris kondíciók szigorításával a Magyar Nemzeti Bank nagyon helyesen lépett, a forint tartós erősödéséhez azonban ez nem elég.

– A hazai monetáris politika irányítói törvényi feladatuk szerint védik a hazai fizetőeszköz értékállóságát, de ez nem egy vagy két nagy intézkedéscsomagot jelent, hanem folyamatos készenléti állapotot – fejtette ki Boros Imre, hozzátéve, hogy a befektetők ugrásra készen várják az MNB reakcióit, lépéseit.

Boros Imre felidézte, az április 7-i kamatemelés után jött is a várva várt megnyugvás a forint piacán, egészen 350-ig erősödött vissza a magyar deviza az euróval szemben. Sokan azzal számoltak, hogy miután megdrágul a forint elleni short pozíciók felvétele, a spekulánsok jelentős része zárja majd a nyitott pozícióit. A tények azonban nem igazolták a prognózist. Boros Imre szerint a forint árfolyammozgására spekulálók valószínűleg azért tartanak még mindig nyitva, mert várnak. Számukra – a háromezermilliárdból 2900 milliárd forintra spekuláló befektetőknek – még nem drágult meg annyira az üzlet, hogy ez elrettentse őket, és akár tömegesen zárják a pozíciókat.

Szóljon hozzá!

Jelenleg csak a hozzászólások egy kis részét látja. Hozzászóláshoz és a további kommentek megtekintéséhez lépjen be, vagy regisztráljon!