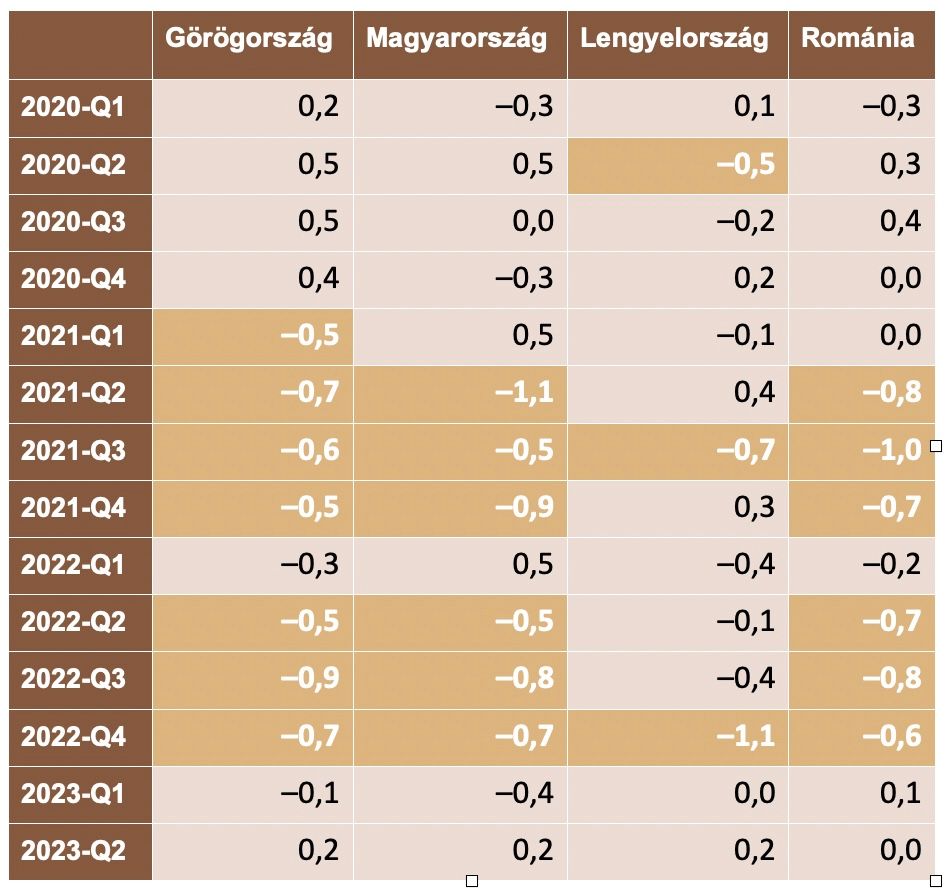

A következő táblázat azt mutatja, hogy a bérhányadok hogyan változtak negyedévről negyedévre az egyes országokban – kiemelve azokat a negyedéveket, amikor a csökkenés legalább –0,5 százalékpontot tett ki.

A táblázat alapján az elmúlt évek profithúzta inflációjának két jól elkülöníthető szakasza volt: a 2021 második és negyedik negyedéve közötti időszak és a 2022 második és negyedik negyedéve közötti időszak. A két gazdasági helyzet teljesen más volt, így érdemes mindkettőről röviden szót ejteni.

A 2021-es időszak a Covid–19 utáni gazdaságnyitás időszaka: fokozatosan jöttek a vakcinák, nőtt a beoltottság, így ismét lehetett boltokat látogatni, költeni. A keresleti oldal tehát erőteljes volt. A kínálati oldal azonban gyengélkedett: az ellátási láncok még szakadoztak, a szállítási költségek megnövekedtek, azaz összességében a vállalkozások termelési költségei nőttek. A vállalatoknak volt hivatkozási alapjuk az árak emelésére, hiszen ismert volt, hogy vannak növekvő költségelemek. Az nem volt ugyanakkor ismert, hogy ezek a költségelemek mennyivel emelkednek, és ez mekkora tétel a vállalatoknál. Azaz a vállalatok kihasználhatták a pillanatot: volt kereslet, örültünk, hogy vásárolhatunk, nyitva vannak a boltok, és volt ok árat emelni is.

A második, 2022-es helyzet ettől különbözik: a háború és a szankciók nyomán bekövetkező energiaválság időszaka. Magyarország kivételével nem volt keresleti sokk, azonban a kínálati oldal ismét szembesült áremelkedéssel: nőttek az energiaárak, esetleg gyengültek a valuták. Itt is volt tehát mire hivatkozva árat emelni.

Az áremelések nagysága így nagyobb lehetett az indokoltnál – vagy sok esetben a legpesszimistább tervek alapján emeltek árat, azaz például arra számítottak, hogy nem követi a magas energiaárakat vagy a rekordgyenge forintárfolyamot korrekció.

Mindkét időszakban közös, hogy volt egy ársokk, amivel indokolni lehetett az áremeléseket – amelyek az ársokk által indokoltnál nagyobbak lettek. Szintén közös a két időszakban, hogy – egyelőre legalábbis – hiányzik az ezeket követő korrekció. A szállítási költségek normalizációja, az energiaárak csökkenése vagy épp a forint erősödése után nem következett be az árak visszakorrigálása, netán a profitráták mérséklődése – ebből a szempontból érdekesek lesznek a következő negyedéves adatok, hiszen most már az elszabadult infláció miatt mindenhol a gyenge kereslet a jellemző, azaz nem annyira lehet árat emelni. Viszont a munkavállalói oldalról megjelenik egy jogos igény a bérek növelésére, amelyet a több országban fennálló munkaerőhiány is támogat.

Szóljon hozzá!

Jelenleg csak a hozzászólások egy kis részét látja. Hozzászóláshoz és a további kommentek megtekintéséhez lépjen be, vagy regisztráljon!