Magas kamatkiadások, elmaradó áfabevételek

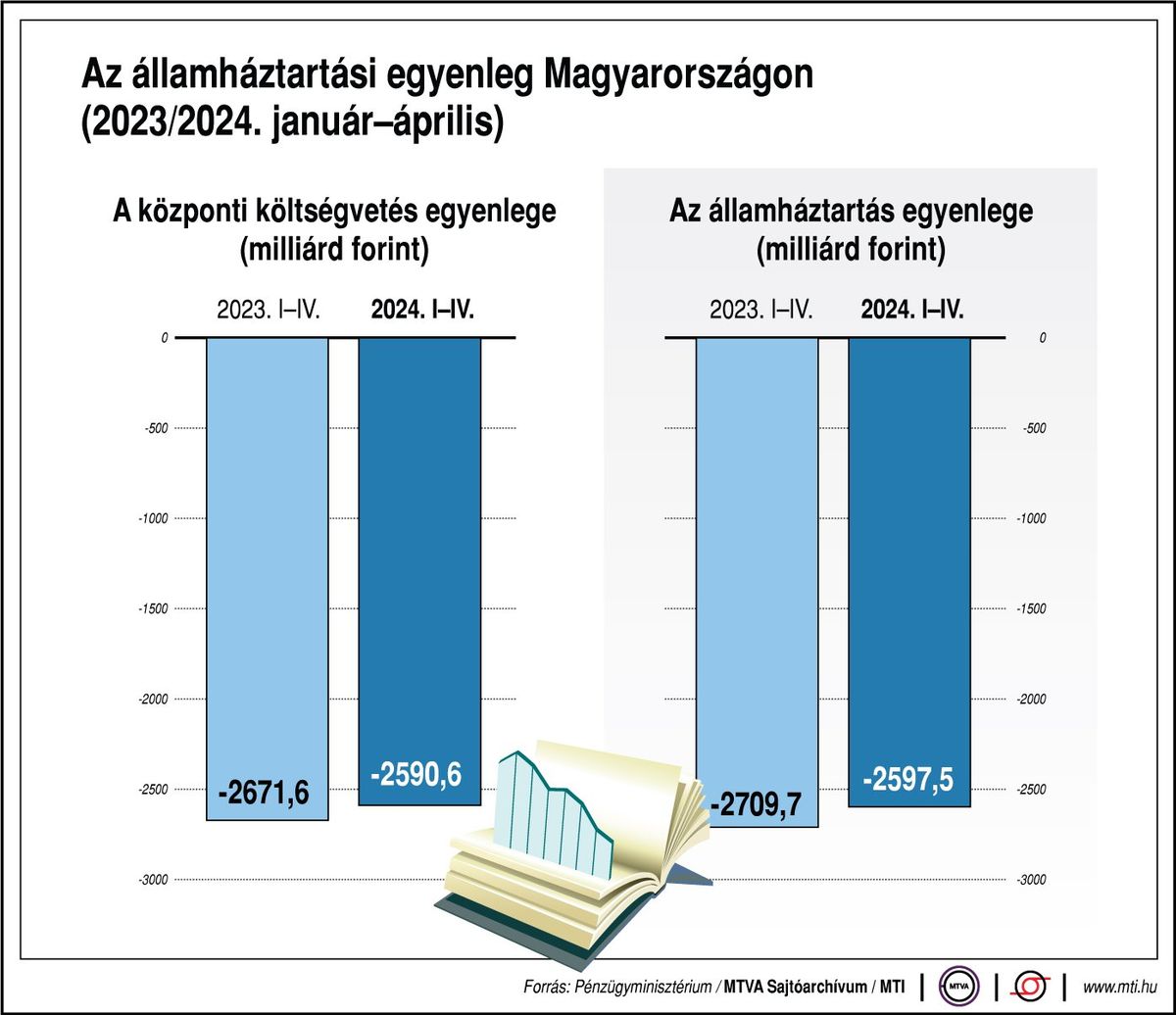

Hétfőn közli a Pénzügyminisztérium az államháztartás központi alrendszerének május végi helyzetéről szóló gyorstájékoztatóját. Az első négy hónapban az államháztartás jelentős, 2597,5 milliárd forintos hiányt ért el, amely 3,3 százalékkal meghaladja az év egészére tervezett szintet. Jelentős költséget okoztak a megemelkedett kamatkiadások (1507,8 milliárd forint), amelyek a prémium állampapírok lejáratából adódóan az év elején nagyobb arányban jelentkeznek. Problémát jelent az áfabevételek alacsony teljesülése is. A hétfői adatközlésből kiderül, hogy sikerült-e valamennyit javítani az egyenlegen vagy a piacnak még jobban kell aggódnia a költségvetési hiány alakulásáért.

A Fitch is dönt hazánkról

Péntek este dönt hazánk adósbesorolásáról a Fitch Ratings. A hitelminősítő tavaly januárban negatív kilátással látta el a magyar adósságot, miközben annak besorolását BBB szinten, tehát két szinttel a befektetésre ajánlott kategória alsó határa fölött tartotta.

– A negatív kilátás azt jelenti, hogy van esély a leminősítésre, amelyet a kedvezőtlen költségvetési folyamatok indokolhatnának is. Ugyanakkor a leminősítés ellen szól a folyó fizetési mérleg egyensúlyának helyreállása, illetve a kedvező első negyedéves növekedési adat.

A legvalószínűbb kimenetnek azt tartom – vélekedett Regős Gábor –, hogy nem történik leminősítés és megmarad a negatív kilátás, de ettől nem sokkal marad el a leminősítés és a kilátás stabilra javításának valószínűsége sem.

Iránymutatás a Fednek

Az Eurostat e heti közlései közül a pénteken megjelenő első negyedéves üres álláshelyekről szóló adatokat érdemes kiemelni a vezető közgazdász szerint. Emlékeztetett, a negyedik negyedévben az európai munkaerőpiac feszessége csökkent: az üres álláshelyek aránya az eurózónában az egy évvel korábbi 2,8 és az egy negyedévvel korábbi 2,6 százalékról 2,5 százalékra mérséklődött, miközben az Európai Unió egészét tekintve a 2022. negyedik negyedéves 3,1 százalékról, illetve a 2023. harmadik negyedéves 2,9 százalékról 2,7 százalékra zsugorodott.

Szóljon hozzá!

Jelenleg csak a hozzászólások egy kis részét látja. Hozzászóláshoz és a további kommentek megtekintéséhez lépjen be, vagy regisztráljon!