Az árszínvonal-változás legismertebb mutatója a fogyasztói árindex – ez az, amit inflációnak szoktunk hívni a mindennapokban. Amikor a GDP-változás valós nagyságát akarjuk mérni, akkor nem a fogyasztói árindexszel korrigálunk (elvégre a GDP felhasználási oldalának csak egy részét teszi ki a fogyasztás), hanem a GDP úgynevezett implicit árindexével, más néven a GDP-deflátorral (vagyis a „GDP-inflációval”). Ha ezzel korrigáljuk a névérték szerinti változást, akkor

2010-től 2025-ig az államadósság állománya reálértéken 31 százalékkal, míg a GDP volumene 41 százalékkal nőtt, így kedvezőbbé vált a GDP-arányos eladósodottsági mutatónk.

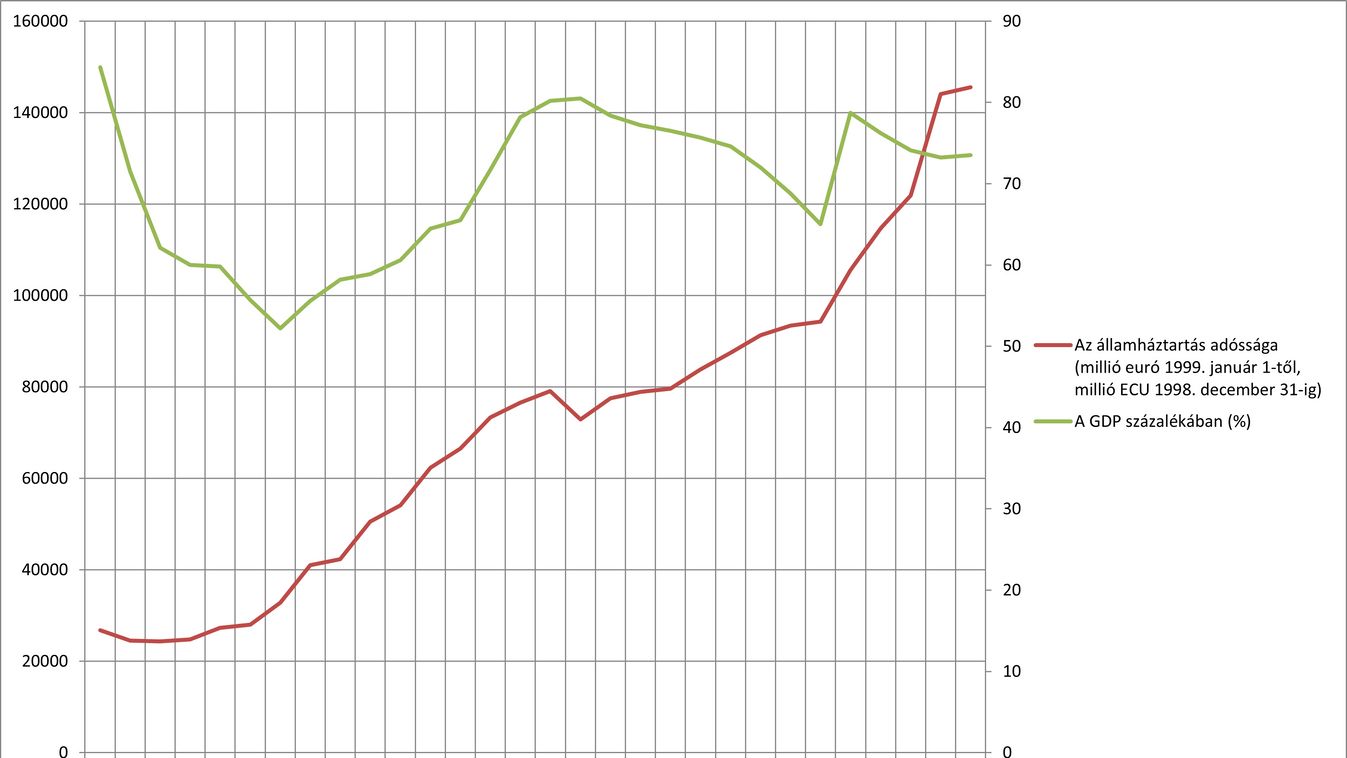

Hazánk a rendszerváltó országok közül az egyik legnagyobb államadóssággal kezdte a piacgazdaságra áttérést (a lengyeleknél ugyan súlyosabb volt a helyzet, de ők ki tudtak alkudni a hitelezőkkel egy adósságfelezést), amit a gazdasági átmenet sokkja még évekig tornázott fölfelé, miközben a GDP is zuhanni kezdett, így

az államadósság GDP-hez viszonyított aránya 1995 elejére elérte a 95 százalékot. Ekkor hirdette meg az akkori baloldali kormány az elhíresült Bokros-csomagot, amelynek az összes megszorító intézkedése is kevés volt ahhoz, hogy adósságunk érdemben csökkenjen. A trendet végül sikerült megfordítani, ennek azonban súlyos ára volt.

Ekkor történt az a hatalmas nemzeti vagyonvesztést jelentő tömeges privatizáció, amelynek egyszeri bevételét adósságcsökkentésre fordították. A GDP-arányos adósság csökkenése az első Orbán-kormány idején – immár privatizáció nélkül – is folytatódott, így az érték 2002 végére 55,6 százalékra csökkent. Az ismét hatalomra kerülő baloldal nyolcéves kormányzása alatt ugyanakkor – miközben a GDP alig növekedett – az eladósodás megint felgyorsult, így az adósságarány 2010 végére elérte a 80,2 százalékot.

A válságkezelés évei után döntő fordulat következett be:

2013-tól a dinamikus gazdasági növekedésnek köszönhetően a GDP-arányos adósságállomány 2019 végére 65 százalékra apadt. Ekkor jött a Covid-válság, ami miatt a kormányzat – más európai országokhoz hasonlóan – kénytelen volt lazítani az adósságpolitikáján.

2020-ban az adósságállomány 16 százalékkal nőtt, miközben a GDP négy százalékkal csökkent. 2021 első negyedévére a kritikus mutató már a nyolcvan százalékot közelítette, de még ekkor, a legrosszabb időszakban is valamivel a 2010-es érték alatt maradt. 2021-ben még volt egy négyszázalékos adósságnövekmény, ekkor azonban már a GDP is hét százalékkal bővült. Az adósságállomány azóta nagyjából szinten tart reálértéken, vagyis azzal az állítással szemben, amely „hatalmas” eladósodásról beszél, csupán egyetlen olyan, Covid-sújtotta év volt, amikor romlott az adóssághelyzetünk. Mindennek eredményeként

2025 végén a GDP-arányos államadósság mértéke 74,6 százalék volt, ami a permanens nemzetközi válság ellenére is határozottan a 2010-es érték alatt van. Úgy állunk tehát, mint a jereváni rádiós viccben: a hír az átvett nehéz örökségről igaz, csak nem 2026-ban, hanem 2010-ben, a helyzet pedig azóta nem romlott, hanem javult.

Természetesen nem arról van szó, hogy ez a csaknem 75 százalékos adósságállomány jó lenne. De azt, hogy milyen volt a mögöttünk lévő négy kormányzati ciklus teljesítménye, abból tudjuk megítélni, hogy az induló állapothoz képest romlott vagy javult a helyzet, illetve hogy mi történt ugyanezen idő alatt az EU és a régió más államaiban. Az előzményeket már láthattuk: míg 2002 és 2010 között mintegy 25 százalékponttal nőtt az államadósság GDP-hez viszonyított aránya, addig 2010 és 2019 között 15,2 százalékponttal csökkent, de a 15 év egészét tekintve is 5,6 százalékponttal mérséklődött.

Szóljon hozzá!

Jelenleg csak a hozzászólások egy kis részét látja. Hozzászóláshoz és a további kommentek megtekintéséhez lépjen be, vagy regisztráljon!