Az elemzés szerint ugyanakkor bizonytalanságot okoz, hogy mind az EKB, mind a Fed a kommunikációjában az adatvezérelt döntésre hivatkozva lényegében nyitva hagyja a várható kamatvágás megkezdésének idejét, lefutását, illetve az egyensúlyi kamat szintjét. Ez a megközelítés azzal jár, hogy a közzétett makrogazdasági adatokra – egyéb útmutatás híján – a piacok érzékenyen reagálnak, ami a forint árfolyamának volatilitásában is megjelenik. Mindez a Magyar Nemzeti Bank kamatcsökkentési ütemére is hatással lehet.

Egyelőre kivárnak a jegybankok

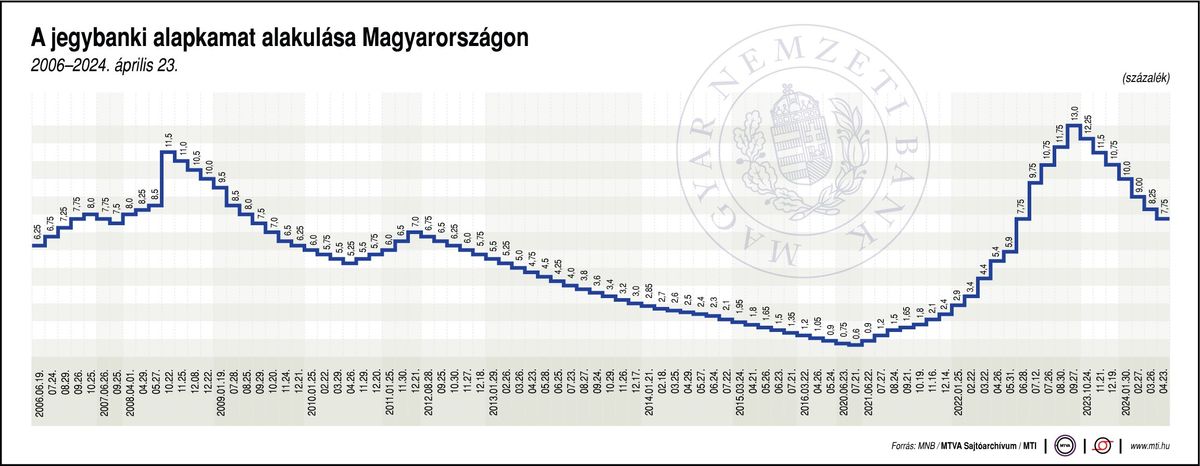

Az Egyesült Államokban és Európában végrehajtott kamatemelési ciklus 2023-ban lezárult. Most már az találgatják a piacokon, hogy mikor kezdődhet meg a monetáris enyhítés. A kamatkörnyezet Magyarország esetében sem mellékes, a jegybank múlt év májusától kamatcsökkentő lépések sorozatát hajtotta végre.

2024. 05. 14. 4:55

A régió, valamint az Európai Unió más országaihoz hasonlóan a magyar monetáris politika fókuszában is az infláció leszorítása áll. Az árfolyam vonatkozásában az MNB-nek nincs deklarált célja. Ugyanakkor 2022 második felétől az árfolyam, valamint a pénzpiacok stabilitása nagyobb hangsúlyt kapott a monetáris politikai döntéshozatalban, ahogy a jegybank kommunikációjában is. A forint az euróhoz képest 2023-ban érdemben felértékelődött.

Az infláció meredek csökkenése, a külső egyensúly javulása, valamint a forint árfolyamának stabilizálódása nyomán az MNB 2023. májustól kamatcsökkentő lépések sorozatát hajtotta végre – emlékeztet a konvergenciaporgram.

A Magyar Nemzeti Bank irányadó kamatszintje így a 2023 eleji 18 százalékról december végére 10,75 százalékra csökkent, majd 2024. április végére az alapkamat 7,75 százalékra mérséklődött. A Reuters áprilisi felmérése alapján 2024. év végére hatszázalékos kamatot várnak a piaci elemzők, ami a kamatcsökkentések várt ütemének fokozatos lassulására utal.

Egyhangú döntés

A Magyar Nemzeti Bank monetáris tanácsának ragjai egyhangúlag támogatták az alapkamat ötven bázispontos csökkentését áprilisban. A távirati iroda ismertetése szerint tagok úgy vélték, hogy a dezinfláció továbbra is általános, a historikusan magas devizatartalék és a folyó fizetési mérleg tartós javulása pedig az ország kockázati megítélésének erősítése irányába hatott. Ugyanakkor a romló nemzetközi hangulatban a magyar eszközök kockázati felára is emelkedett az elmúlt időszakban. A tanács megítélése szerint az inflációs kilátások az alapkamat-csökkentés korábbinál lassabb ütemű folytatását indokolják.

További Gazdaság híreink

Komment

Összesen 0 komment

A kommentek nem szerkesztett tartalmak, tartalmuk a szerzőjük álláspontját tükrözi. Mielőtt hozzászólna, kérjük, olvassa el a kommentszabályzatot.

A téma legfrissebb hírei

Tovább az összes cikkhez

Ne maradjon le a Magyar Nemzet legjobb írásairól, olvassa őket minden nap!

- Iratkozzon fel hírlevelünkre

- Csatlakozzon hozzánk Facebookon és Twitteren

- Kövesse csatornáinkat Instagrammon, Videán, YouTube-on és RSS-en

A legfrissebb hírekért kövess minket az Magyar Nemzet Google News oldalán is!

Szóljon hozzá!

Jelenleg csak a hozzászólások egy kis részét látja. Hozzászóláshoz és a további kommentek megtekintéséhez lépjen be, vagy regisztráljon!